?2023年,我國通信業全面貫徹落實黨的二十大精神,認真落實黨中央、國務院各項決策部署,堅持穩中求進工作總基調,全力推進網絡強國和數字中國建設,促進數字經濟與實體經濟深度融合,通信行業主要運行指標平穩增長,5G、千兆光網等網絡基礎設施日益完備,各項應用普及全面加速,行業高質量發展穩步推進。

截至2023年底,5G移動電話用戶達到8.05億戶,占移動電話用戶的46.6%,比上年末提高13.3個百分點。三家基礎電信企業發展IPTV(網絡電視)用戶總數達4.01億戶,全年凈增2058萬戶。

2023年通信業統計公報

一、行業總體情況

(一)電信業務量收保持增長

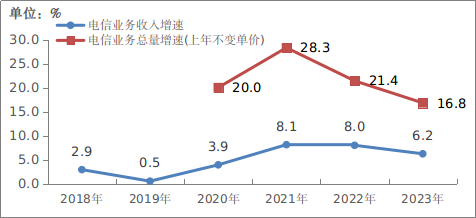

經初步核算(注1),2023年電信業務收入累計完成1.68萬億元,比上年增長6.2%。按照上年價格計算的電信業務總量同比增長16.8%。

圖1-1 ?2018-2023年電信業務收入和電信業務總量增長情況

(注:自2020年起電信業務總量開始采用上年不變價計算方法)

(二)固定互聯網寬帶接入業務收入平穩增長

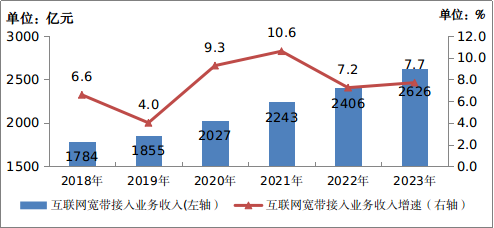

2023年,完成固定互聯網寬帶接入業務收入2626億元,比上年增長7.7%,在電信業務收入中占比由上年的15.2%提升至15.6%,拉動電信業務收入增長1.2個百分點。

圖1-2??2018-2023年互聯網寬帶接入業務收入發展情況

(三)移動數據流量業務收入小幅回落

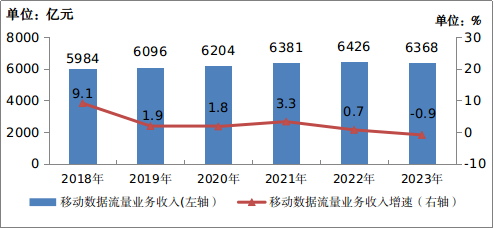

2023年,完成移動數據流量業務收入6368億元,比上年下降0.9%,在電信業務收入中占比由上年的40.5%下降至37.8%。

圖1-3??2018-2023年移動數據流量業務收入發展情況

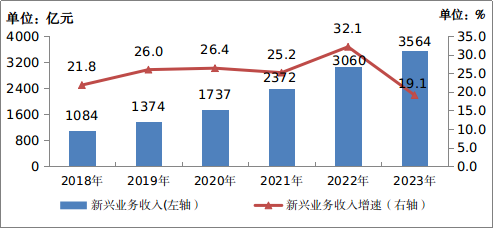

(四)新興業務收入保持較高增速

數據中心、云計算、大數據、物聯網等新興業務快速發展,2023年共完成業務收入3564億元,比上年增長19.1%,在電信業務收入中占比由上年的19.4%提升至21.2%,拉動電信業務收入增長3.6個百分點。其中,云計算、大數據業務收入比上年均增長37.5%,物聯網業務收入比上年增長20.3%。

圖1-4??2018-2023年新興業務收入發展情況

(五)語音業務收入持續下滑

互聯網應用對話音業務替代影響持續加深。2023年,三家基礎電信企業完成固定語音和移動語音業務收入185.3億元和1108億元,比上年分別下降8%和2.5%,兩項業務合計占電信業務收入的7.7%,占比較上年回落0.8個百分點。

圖1-5??2018-2023年話音業務收入發展情況

二、用戶發展情況

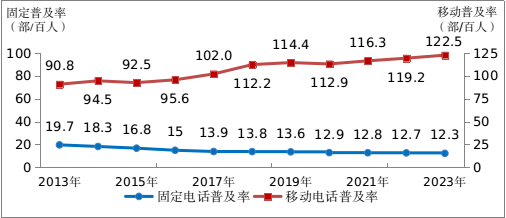

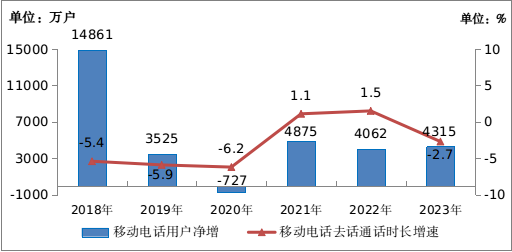

(一)移動電話用戶保持增長

2023年,全國電話用戶凈增3707萬戶,總數達到19億戶。其中,移動電話用戶總數17.27億戶,全年凈增4315萬戶,普及率(注2)為122.5部/百人,比上年末提高3.3部/百人。其中,5G移動電話用戶達到8.05億戶,占移動電話用戶的46.6%,比上年末提高13.3個百分點。固定電話用戶總數1.73億戶,全年凈減608.8萬戶,普及率為12.3部/百人,比上年末下降0.4部/百人。

圖2-1??2013-2023年固定電話及移動電話普及率發展情況

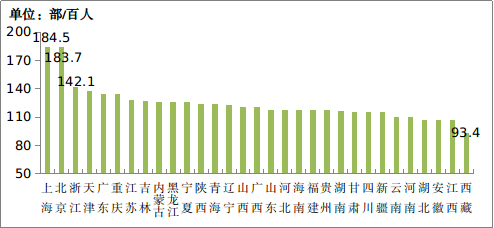

圖2-2??2023年各省移動電話普及率情況

(二)固定寬帶接入用戶持續增加

截至2023年底,三家基礎電信企業的固定互聯網寬帶接入用戶總數達6.36億戶,全年凈增4666萬戶。其中,100Mbps及以上接入速率的用戶為6.01億戶,全年凈增4756萬戶,占總用戶數的94.5%,占比較上年末提高0.6個百分點;1000Mbps及以上接入速率的用戶為1.63億戶,全年凈增7153萬戶,占總用戶數的25.7%,占比較上年末提高10.1個百分點。

圖2-3??2022年和2023年固定互聯網寬帶各接入速率用戶占比情況

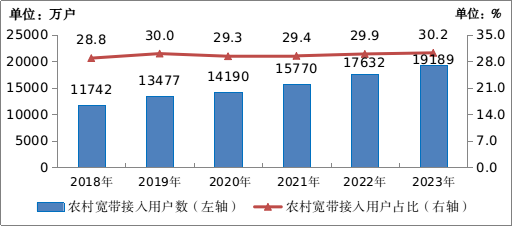

固定互聯網寬帶接入服務持續在農村地區加快普及,截至2023年底,全國農村寬帶用戶總數達1.92億戶,全年凈增1557萬戶,比上年增長8.8%,增速較城市寬帶用戶高1.3個百分點。

圖2-4 ?2018-2023年農村寬帶接入用戶及占比情況

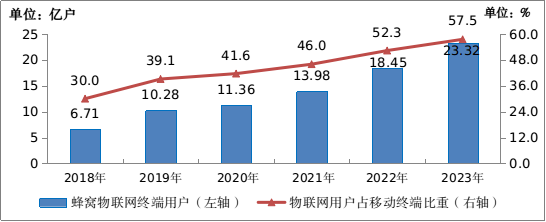

(三)蜂窩物聯網用戶規模加速擴大

截至2023年底,三家基礎電信企業發展蜂窩物聯網用戶23.32億戶,全年凈增4.88億戶,較移動電話用戶數高6.06億戶,占移動網終端連接數(包括移動電話用戶和蜂窩物聯網終端用戶)的比重達57.5%。

圖2-5??2018-2023年物聯網用戶情況

(四)IPTV(網絡電視)用戶穩步增加

截至2023年底,三家基礎電信企業發展IPTV(網絡電視)用戶總數達4.01億戶,全年凈增2058萬戶。

三、電信業務量情況

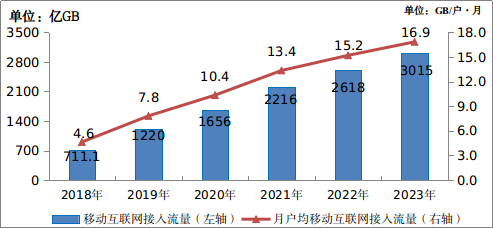

(一)移動互聯網流量較快增長,月戶均流量(DOU)持續提升

2023年,移動互聯網接入流量達3015億GB,比上年增長15.2%。截至2023年底,移動互聯網用戶達15.17億戶,全年凈增6316萬戶。全年移動互聯網月戶均流量(DOU)達16.85GB/戶·月,比上年增長10.9%;12月當月DOU達18.93GB/戶,較上年底提高2.75GB/戶。

圖3-1 ?2018-2023年移動互聯網流量及月戶均流量(DOU)增長情況

圖3-2 ?2023年移動互聯網接入當月流量及當月DOU情況

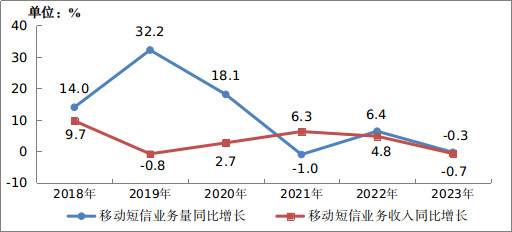

(二)短信業務量收和通話時長小幅下降

2023年,全國移動短信業務量比上年下降0.3%,移動短信業務收入比上年下降0.7%。全國移動電話去話通話時長2.24萬億分鐘,比上年下降2.7%。

圖3-3 ?2018-2023年移動短信業務量和收入增長情況

圖3-4 ?2018-2023年移動電話用戶和通話量增長情況

四、網絡基礎設施情況

(一)固定資產投資保持穩定

2023年,三家基礎電信企業和中國鐵塔股份有限公司共完成電信固定資產投資4205億元,比上年增長0.3%。其中,5G投資額達1905億元,同比增長5.7%,占全部投資的45.3%。

(二)全光網建設快速推進

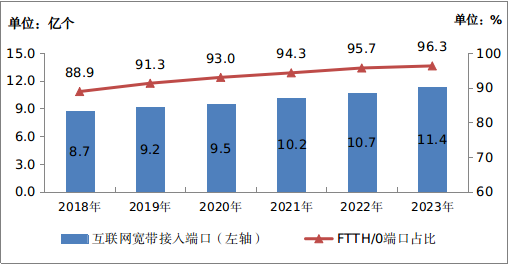

2023年,新建光纜線路長度473.8萬公里,全國光纜線路總長度達6432萬公里;其中,長途光纜線路、本地網中繼光纜線路和接入網光纜線路長度分別達114萬、2310萬和4008萬公里。截至2023年底,互聯網寬帶接入端口數達到11.36億個,比上年末凈增6486萬個。其中,光纖接入(FTTH/O)端口達到10.94億個,比上年末凈增6915萬個,占比由上年末的95.7%提升至96.3%。截至2023年底,具備千兆網絡服務能力的10G PON端口數達2302萬個,比上年末凈增779.2萬個。

圖4-1??2018-2023年互聯網寬帶接入端口發展情況

(三)5G網絡建設深入推進

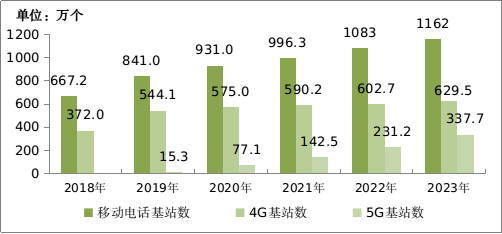

截至2023年底,全國移動通信基站總數達1162萬個,其中5G基站(注3)為337.7萬個,占移動基站總數的29.1%,占比較上年末提升7.8個百分點。

圖4-2??2018-2023年移動電話基站發展情況

(四)數據中心機架數量大幅增長

截至2023年底,三家基礎電信企業為公眾提供服務的互聯網數據中心機架數量達97萬個,全年凈增15.2萬個。

五、區域發展情況

(一)各地區電信業務收入份額小幅波動

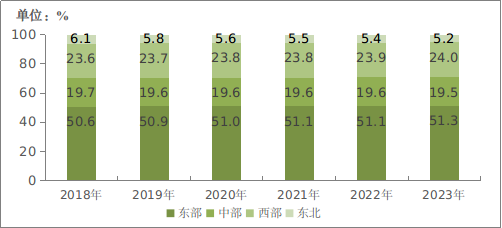

2023年,東部、西部地區電信業務收入在全國的占比分別為51.3%、24%,比上年分別提升0.2個和0.1個百分點;中部、東北地區占比分別為19.5%、5.2%,比上年分別下降0.1個和0.2個百分點。京津冀地區收入占全國比重為9.4%,比上年下降0.1個百分點;長三角地區收入占全國收入比重為22.9%,比上年提升0.3個百分點。

圖5-1 ?2018-2023年東、中、西、東北部地區電信業務收入比重

(二)各地區千兆用戶占比均實現較快提升

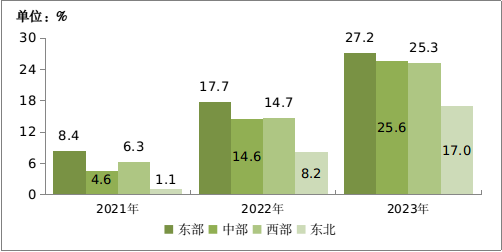

截至2023年底,東、中、西部和東北地區1000Mbps及以上接入速率的寬帶接入用戶分別達7226萬、4133萬、4331萬和637萬戶,占本地區固定寬帶接入用戶總數的比重分別為27.2%、25.6%、25.3%和17%,占比較上年分別提高9.5個、11個、10.6個和8.8個百分點。京津冀、長三角地區1000Mbps及以上接入速率的寬帶接入用戶分別達1317萬戶、3170萬戶,占本地區固定寬帶接入用戶總數的比重分別為27.5%、25.3%,占比較上年分別提高10個和8.4個百分點。

圖5-2 ?2021-2023年東、中、西、東北地區1000Mbps及以上速率固定寬帶接入用戶滲透率情況

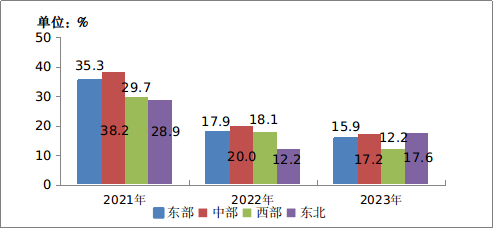

(三)各地區移動互聯網接入流量均保持兩位數增長

2023年,東、中、西部和東北地區移動互聯網接入流量分別達到1295億GB、693.9億GB、867.3億GB和158.9億GB,比上年分別增長15.9%、17.2%、12.2%和17.6%,區域間增速差距縮小。12月當月,西部地區當月戶均流量達到19.91GB/戶,比東部、中部和東北地區分別高出1.28GB/戶、0.37GB/戶和5.05GB/戶。2023年,京津冀、長三角地區移動互聯網接入流量分別達到218.2億GB和552.8億GB,同比增長12.1%和16.8%。

圖5-3 ?2021-2023年東、中、西、東北地區移動互聯網接入流量增速情況

注釋:

1.本公報中2023年數據均為初步統計數,2022年及之前年份采用年報決算數據。各項統計數據均未包括香港特別行政區、澳門特別行政區和臺灣地區。部分數據因四舍五入的原因,存在總計與分項合計不等的情況。

2.計算普及率使用的全國人口數據,來源于國家統計局發布的2023年末人口數。

3.自2023年3月起,將現有5G基站中的室內基站數統計口徑由按基帶處理單元統計調整為按射頻單元折算,由于具備使用條件的基站數據是動態更新的,故不能追溯調整以往數據。